M&A無料相談フリーダイヤル

※秘密厳守にて対応いたします。

更新日:

わが国の経営者年齢は高齢化しており、小規模事業者の平均引退年齢は70.5歳となっているなど深刻です。後継者がいたとしても、わが国の贈与税や相続税の制度下では事業の存続は難しいケースもあります。

そんな中、令和元年度税制改正で「個人の事業用資産に係る贈与税・相続税の納税猶予制度」が創設されました。

この制度は、平成20年に成立した「中小企業における経営の承継の円滑化に関する法律(以下、円滑化法)」に基づく制度です。それ以前に中小企業の事業に対して実施されていた事業承継税制の「個人版」ということで、「個人版事業承継税制」とも呼ばれています。

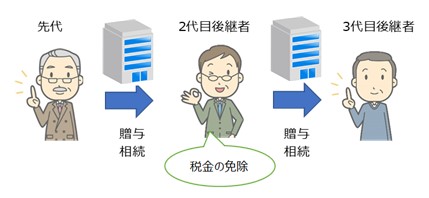

ここで登場するのは個人事業主です。この制度を端的に言うと、創業者(先代)が2代目に事業承継を行いそして何年か後に2代目が3代目に事業を承継させるような場合、2代目が支払うはずであった税金が免除される制度となります。ここでの税金とは贈与税や相続税です。

原則、先代一人から一事業につき、後継者一人に対して適用されますが、要件を満たす場合には同一生計親族等からの承継も認められます。

事業用土地などはもともと相続税の特例もあることから、個人版事業承継税制は適用例がまだ少ないようです。しかし、個人事業主の相続の選択の幅を広げるためにも節税政策の一策として制度の概要を把握しておきましょう。

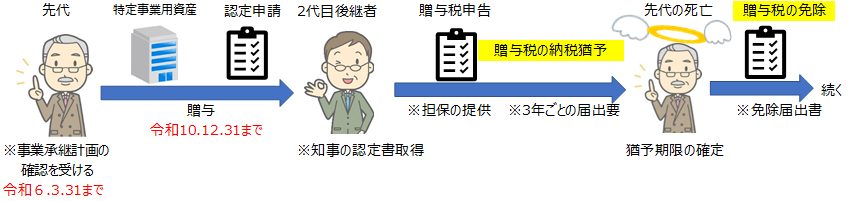

個人版事業承継税制は、平成31年1月1日から令和10年12月31日までの10年間の時限措置です。この期間に「特定事業用資産*」を取得した事業後継者は、一定要件のもとに特定事業用資産に係る贈与税・相続税が猶予され、後継者の死亡後など一定の事由が発生した場合は、納税が猶予されている贈与税・相続税の納税が免除されるというものです。ただし、青色申告に係る事業(不動産貸付業等を除く)を行っていた事業者の後継者は、円滑化法の認定を受ける必要があります。

また、この制度適用には「事業承継計画」の提出が必要ですが、提出期限が令和6年3月31日となっているので注意が必要です。

先代が引退するまでに数年かけて引き継ぎをし、先代亡きあと後継者が事業継続していくとします。この場合は個人版事業承継税制では、贈与税の納税猶予と相続税の納税猶予を組み合わせて適用することになります。もちろん、先代が亡くなった後に相続からの納税猶予、免除も可能です。

ここでは、贈与税と相続税が順に納税猶予、免除されるケースを取り上げます。まず初めに贈与税の免除が行われる手続きをみていきましょう。

上記のように、事業に必要な資産を先代から贈与された2代目は贈与税の申告をしますが、そこに記載された贈与税が猶予(時期の先送り)されます。そして先代の死亡によって、贈与税の猶予期限が確定し、贈与税は免除されます。先代が亡くなったことにより相続が発生しますが、一定要件を満たせば、この制度では相続税の納税猶予・免除手続きへと移行することができます。

この税制の適用においては、先代、後継者とも要件が多く、十分注意しなければなりません。反面、例えば先代の配偶者の所有する土地などにも適用されるような柔軟性もあります。先代(贈与者)に求められる主な要件としては、次のとおりです。

| 特定個人事業資産の帳簿価額の合計額(+X) | ≧ 70% |

| 特定事業用資産に係る事業所得の貸借対照表に計上されている資産の帳簿価額の合計額(+X) |

また、資産運用型事業とは次の割合が75%以上となる事業をいいます。

| 特定個人事業資産の運用収入 | ≧ 75% |

| 特定事業用資産に係る事業所得の売上高 |

要するに、事業所得の資産の大半が有価証券や絵画・骨董、現預金であったり、資産運用であったりした場合には制度の対象とはなりません。さらに、2代目後継者に求められる主な要件としては、次のとおりです。

これらを満たした場合、2代目後継者は次の手続きをします。

知事の認定の申請にあたり承継計画の提出が必要で、原則として贈与の実行前に策定します。事業承継の予定時期や経営見通し、承継後の事業計画を記載した上、その記載内容について「認定経営革新等支援機関」による所見をうける必要があります。

適用を受けるためには、令和6年3月末までに個人事業承継計画書を都道府県知事に提出し、確認を受けなければなりません。

特定事業用資産の贈与を受けたのち、個人事業承継計画の認定申請をします。知事の認定書を取得しておきます。

贈与税については、贈与のあった日の翌年の3月15日までに申告し、知事の認定書の写し等を添付します。さらに、納税が猶予される贈与税等に見合った担保を税務署に提供しなければなりません。

贈与税の申告期限の翌日から3年ごとに税務署に「継続届出書」を提出します。

先代の死亡後は、贈与税の免除のためには税務署に免除申請、免除届を提出します。

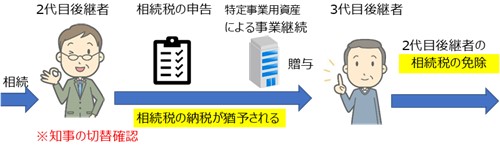

先代の死亡によって、2代目後継者は贈与税が免除されます。そして、今度は先代から特定事業用資産を相続によって取得したものとされ(みなし相続)、他の相続財産とともに相続税が課税されます。しかし、都道府県知事の確認(切替確認)により、今度は相続税の納税猶予に引き継がれます。

2代目後継者が、「贈与」の制度から「相続」の制度へと切替確認を受けるための要件は次のとおりです。

2代目後継者が、「相続」により「特定事業用資産」を取得したものとされる「みなし相続」においては、令和10年12月31日を過ぎていても適用は可能です。

以上のように、円滑な事業承継により贈与税と相続税の納税猶予制度を組み合わせて活用することで、事業用資産の引き継ぎにかかる税負担を軽減することができます。

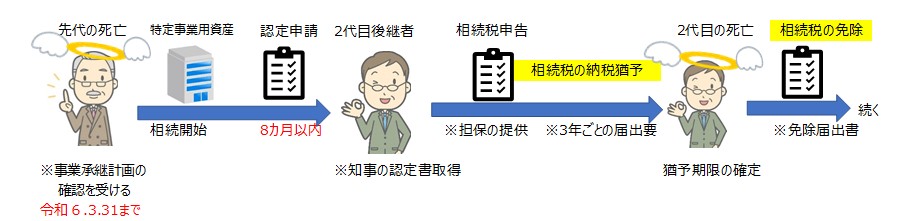

個人版事業承継税制は、相続が発生してからでも納税猶予や免税を適用できます。ここでは先代が被相続人である場合について考えます。相続税の場合、相続税額のうち、この制度の対象となる特定事業用資産に対する相続税が納税猶予、免除の対象となることです。

先代(被相続人)に求められる主な要件には、次のものがあります。

そして、2代目後継者に求められる主な要件には次のものがあります。

これらを満たした場合、2代目後継者は次の手続きをします。

贈与税の場合と同様、承継計画について知事の確認が必要です。経営見通し、承継後の事業計画を記載した上、「認定経営革新等支援機関」に所見を記載してもらいます。先代事業者の死亡以後に個人事業承継計画を作成することも可能です。

①の個人事業承継計画書を令和6年3月末までに都道府県知事に提出し、確認を受けなければなりません。

特定事業用資産を相続し、個人事業承継計画の認定申請をします。相続開始後8か月以内にその申請を行う必要があります。知事の認定書を取得しておきます。

相続税の申告期限までに、当制度の適用を受ける旨を記載した相続税の申告書及び一定の書類を税務署へ提出します。また、猶予される相続税等に見合った担保を税務署に提供しなければなりません。

相続税の申告期限の翌日から3年ごとに税務署に「継続届出書」を提出します。

2代目後継者の死亡等により相続税等の免除のためには税務署に免除申請、免除届を提出します。

個人版事業承継税制の留意点として2点、相続時精算課税及び相続税の制度である小規模宅地等の特例についてとの関係を挙げておきます。

贈与には、相続時精算課税という制度があります。この制度は、まず贈与時には贈与財産に対する軽減された贈与税を支払っておきます。そして相続が発生したときに、その贈与財産と相続財産を合計した価額で相続税を計算し、既に支払った贈与税を精算する制度です。この制度には2,500万円の特別控除があり、同一の父母などからの贈与において限度額に達するまで何回でも控除することができます。

個人版事業承継税制において、贈与税がある場合に相続時精算課税を適用することも可能です。例えば、先代から相続時精算課税を適用して事業用資産の贈与があった場合には、相続時精算課税で計算した贈与税額が納税猶予の対象となります。一般に、相続時精算課税によると、贈与税の納税猶予額は低くメリットは少ないのですが、万が一途中で事業承継が頓挫した場合でも納付すべき贈与税額も低くて済みます。

また、この制度の利用が少ない理由の一つとして、相続税における小規模宅地等の特例が挙げられます。

小規模宅地等の特例と個人版事業承継税制の比較は次のとおりです。

| 小規模宅地等の特例 | 個人版事業承継税制 | |

|---|---|---|

| 適用可能な税 | 相続税 | 贈与税・相続税 |

| 適用可能な資産 | 宅地 | 宅地、建物、減価償却資産 |

| 税額への影響 | 評価額の50~80%減 | 税額猶予及び免除 |

| 影響をうける者 | 他の相続人の納税額も減額 | 影響を受けるのは後継者のみ |

| 注意点 | ー | 小規模宅地等の特例で、「特定事業用宅地等」との併用不可 |

個人経営の開業医や士業の場合で、相続人が世襲するケースでは個人版事業承継税制は威力を発揮します。しかし、相続人が複数いる場合や3代目後継者を考えない場合などはどの制度にするかは慎重に判断しましょう。

一旦、個人版事業承継税制を選択すると、途中で事業を廃止したり、青色申告をやめたり、継続届出を出し忘れたりした場合に、猶予されていた税金を支払うこととなります。

また、税制の適用期間が長いため、関与する税理士においても、長期的・安定的な支援が期待できるところがよいでしょう。代替わりによる事業主やその家族ともコミュニケーションが円滑な顧問がいると心強いでしょう。

カテゴリから探す

人気記事ランキング

おすすめページ

M&A相談センターについて

※秘密厳守にて対応いたします。

※秘密厳守にて対応いたします。

|

個人情報は、取り扱いが適切であると認定された、株式会社ビスカスの個人情報保護方針に基づき取り扱いいたします。 |