M&A無料相談フリーダイヤル

※秘密厳守にて対応いたします。

更新日:

個人事業主が廃業するときに一番わかりにくいのは税金関係の届出でしょう。同じような届出を税務署と都道府県に別々に出す必要があるのはなぜなのでしょうか。このような疑問を解決するには、税金が集められる仕組みや、使われる先について理解することが重要です。

経済活動に着目した場合、税は「所得課税」、「資産課税」、「消費課税」の3つに分類されます。所得課税は日々のお金を稼ぐ活動に対して課される税です。主な所得課税には、所得税、法人税、住民税、事業税などがあります。資産課税は、各自が形成した資産に課せられる税です。主な資産課税には、相続税・贈与税、登録免許税、不動産取得税、固定資産税、事業税などがあります。消費課税は、消費活動に課される税です。主な消費課税には、消費税、酒税、揮発油税、地方消費税、自動車税などがあります。

課税主体に着目すると、税は「国税」と「地方税」の2つに分類されます。個人は国の行政サービスを受けるとともに、地方自治体の行政サービスも受けています。それぞれの行政サービスにかかる経費は、国税と地方税として別々に納付されます。

税を取り扱う役所が「国税庁」です。そして「税務署」とは、全国に500ヶ所以上ある国税庁の出先機関です。税務署は国税庁に属しているため、国税しか取り扱いません。一方、地方税は地方自治体ごとに取り扱われています。

日本の地方自治は都道府県と市町村の二重システムです。国、都道府県、市町村はそれぞれ別の行政サービスを提供しているので、納めるべき税金も異なります。地方税が都道府県税であるか市町村税であるかによって、別々に納める必要があります。

個人事業主が納める税金は、所得税、消費税、個人事業税、住民税です。このうち所得税と消費税は国税なので、税務署が取り扱います。個人事業税は都道府県に納めます。住民税には都道府県住民税と市町村住民税がありますが、市町村から送付される「納税額の通知書」に基づき一括で納めます。

まずは、人を雇っていない場合の廃業手続きについて解説します。人を雇っていない場合の廃業手続きは、所得税、消費税、個人事業税に関連した手続きです。廃業は税務署が管轄する所得税と都道府県が管轄する個人事業税に関わるため、廃業届は税務署と都道府県に提出しなければなりません。所得税に関する手続きとしては、青色申告の取りやめがあります。予定納税額の減額手続きや廃業後の損金算入は必要な手続きではありませんが、納税負担を減らせるのでやったほうが良い手続きです。個人事業者が課税事業者になっている場合は、消費税の納付を取りやめる手続きも必要です。また、廃業するときには個人事業税を申告する必要があり、申告した税負担は次の確定申告で経費として計上できます。

廃業届は、税務署と都道府県に提出します。税務署に提出する廃業届は「個人事業の開業・廃業等届出書」で、フォーマットは国税庁のサイトからダウンロードできます。税務署に提出する廃業届の提出期限は、廃業から1ヶ月以内です。都道府県に提出する廃業届は、都道府県ごとに名前や提出期限が決められています。東京都の場合、書類は「事業開始(廃止)等申告書」と呼ばれ、事業の廃止から10日以内に提出します。東京都の廃業届のフォーマットは、東京都主税局のサイトからダウンロードできます。

所得税に関する手続きは廃業届以外にも存在します。所得税は国税なので、手続きはすべて税務署で行います。

青色申告の承認を受けている場合は、「事業開始(廃止)等申告書」のほかに、「所得税の青色申告の取りやめ届出書」も税務署に提出しなければなりません。書類の提出期限は、青色申告を取りやめようとする年の翌年3月15日です。

予定納税とは、その年の5月15日に確定している前年分の所得や税から計算された「予定納税基準額」が15万円以上である場合、その金額の3分の1を7月と11月に納める制度です。廃業によって申告納税見積額が予定納税基準額に満たなくなった場合、税務署に「予定納税額の減額申請書」と、申告納税見積額の根拠となる事実を記載した書類を提出することで、予定納税額を減額できます。書類の提出期限は、7月分は7月15日まで、11月分は11月15日までです。

廃業後に発生した事業にかかわる経費は、所得税法第63条の規定により、確定申告の時に経費として計上することが認められています。ただし、実際に認めるか認めないかは税務署の判断となります。そのため、廃業日を12月31日近くに設定して、できるだけ多くの経費を廃業前の経費として計上したほうが得だという判断もあります。

個人事業主の場合、廃業届の作成や提出に費用はかかりません。ただし、税理士に届出書の作成を依頼している場合は、税理士報酬がかかることもあります。

その他に設備や備品、在庫の処分代や店舗や事務所を賃借している場合の原状回復費、従業員の退職金など、廃業にかかる費用が必要になります。

個人事業主が消費税の課税事業者だった場合、税務署に「事業廃止届出書」を提出することで、消費税を納付しなくなることを明確化します。書類の提出期限は、「廃業後速やかに」となっています。なお、当然のことながら、廃業日が属する課税期間に対しては消費税の確定申告が必要です。事業資産として使っていた自動車などを自家用にした場合は、消費税の課税対象となります。

既にご紹介したように、個人事業税は都道府県税なので、廃業届を都道府県にも提出する必要があります。また、事業を営んでいる間は個人事業税を自分で申告する必要はありませんが、廃業した際は、廃業日から1ヶ月以内に都道府県に対して個人事業税を申告する必要があります。

なお、個人事業税は、確定申告の中で経費として計上できます。通常、個人事業税は翌年の事業経費として確定申告の中で経費として取り扱うことができます。廃業したときも、個人事業税を申告することで、その年の所得に関する確定申告に個人事業税を算入できます。個人事業税の申告を忘れると、確定申告の時に経費として計上する機会を失うことになるため注意が必要です。

ここまで所得税、消費税、個人事業税に関する手続きについて述べてきました。廃業後の経費分の損金算入、予定納税額の減額、そして廃業した年の所得税の確定申告は、事業を継続していた年に比べて格段に複雑となります。節税できる項目を精査し、課税所得額を正確に計算するためにも、税理士などの専門家に相談することをおすすめします。

廃業届(個人事業の開業・廃業等届出書)は、廃業の事実があった日から1カ月以内に管轄の税務署に提出しなければいけません。廃業届を出し忘れてもペナルティはありませんが、税務署からの問い合わせがくることもあるので、忘れずに提出しましょう。

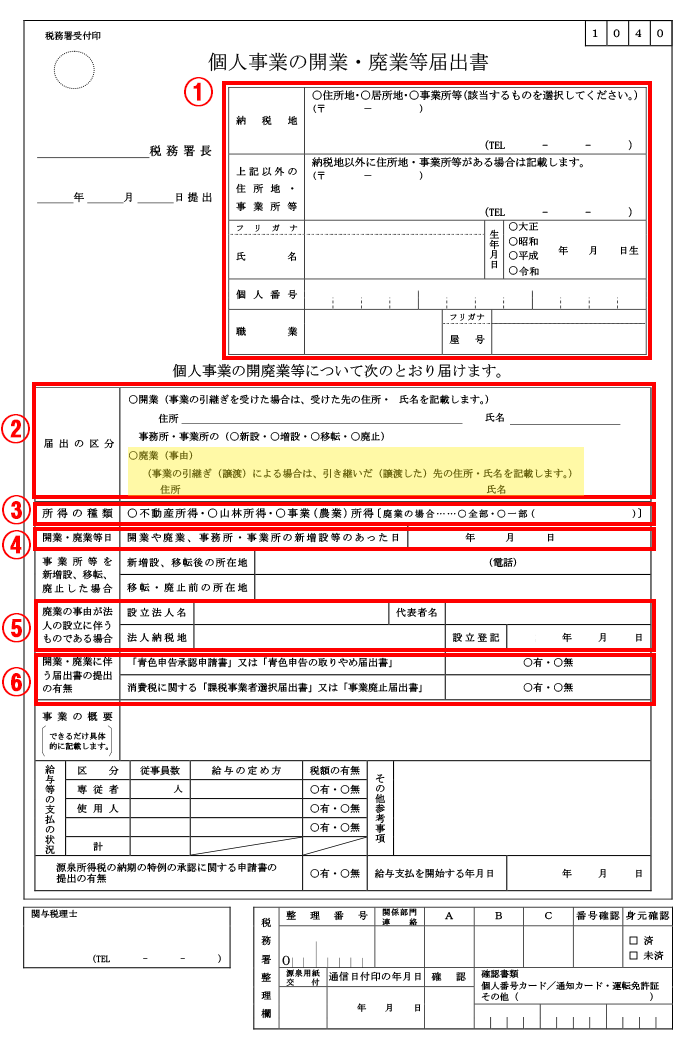

廃業届の書き方は、以下のとおりです。

引用:A1-5 個人事業の開業届出・廃業届出等手続 | 国税庁

①基本情報

納税地や氏名、生年月日などの個人情報を記載します。屋号は、なければ記載不要です。

②届出の区分

「廃業」にチェックをつけ、廃業の事由(業績不振、事業の引継ぎなどの具体的な理由)を記載します。事業の引継ぎがある場合のみ、引継ぎ先の住所や氏名を記載します。

③所得の種類

廃業する所得にチェックをつけます(すべてを廃業する場合は右欄の「全部」にもチェックしましょう)。

④開業・廃業等日

廃業日を記載します。

⑤廃業の事由が法人の設立である場合

法人成りにより、個人事業を廃業する場合に記載する欄です。新しく設立する法人の情報を、記載します。

⑥開業・廃業に伴う届出書の提出の有無

廃業届とともに、青色申告の取りやめ届出書や消費税の事業廃止届出書の提出があるかどうかについて、該当する箇所にチェックをします。

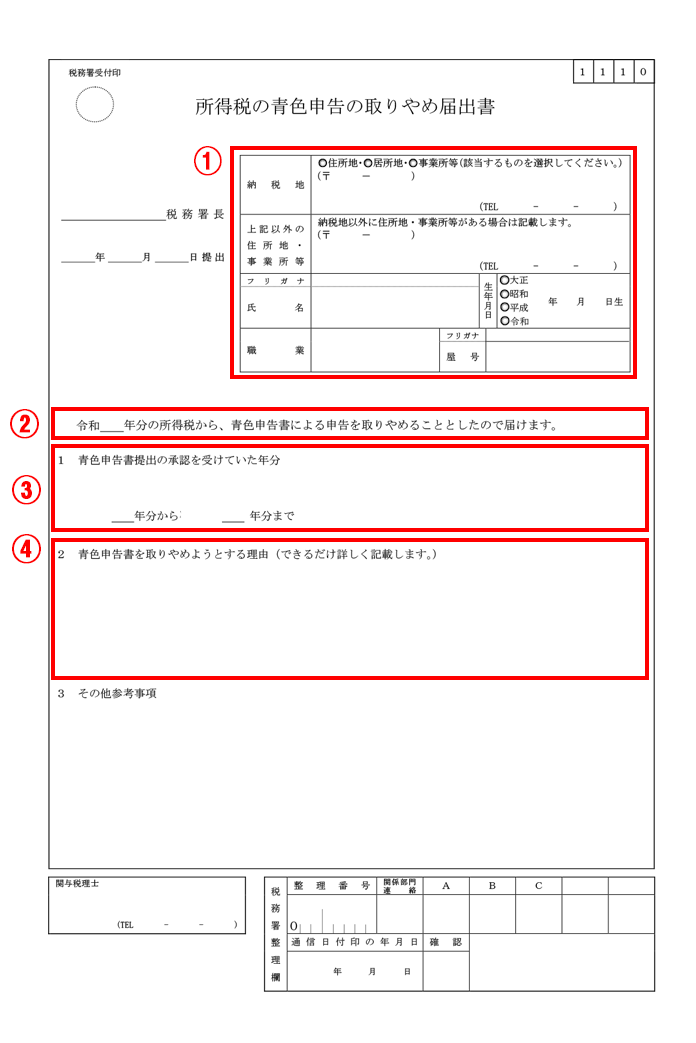

所得税の青色申告の取りやめ届出書は、青色申告を取りやめようとする年の翌年3月15日までに提出します。廃業の場合は廃業届と一緒に提出するのが一般的ですが、提出を忘れた場合は、廃業する年の確定申告書と一緒に提出してもかまいません。

所得税の青色申告の取りやめ届出書の書き方は、以下のとおりです。

引用:A1-5 個人事業の開業届出・廃業届出等手続 | 国税庁

①基本情報

納税地や氏名、生年月日などの個人情報を記載します。

屋号は、なければ記載不要です。

②取りやめ年分

何年分の申告から青色申告をやめるのかも記載します。

③青色申告書提出の承認を受けていた年分

これまで青色申告をしていた期間について記載します。いつから青色申告を始めたのかは、過去に提出している「青色申告の承認申請書」の控えに記載されています。

④青色申告を取りやめようとする理由

青色申告を取りやめる理由を、記載する欄です。「廃業のため」など、廃業することがわかるように記載します。

廃業までいかなくても、一時事業を休業することを考えるケースもあります。では、休業の際は、どのような手続きをすればよいのでしょうか。

個人では税務上、法人のように休業という考え方は原則ありません。法人では、税務申告を2年続けてしなければ、青色申告は取り消されます。一方、個人事業の場合は、連続して無申告であっても、青色申告は取り消されません。また、国に提出する休業届出書も存在しません。

ただし、都道府県や市町村などの自治体によっては、個人事業税の関係で廃業届の提出を求められることがあるので、注意しましょう。

個人事業主が廃業する際、廃業年の確定申告が必要になります。廃業した年の1月1日から廃業日までの収入や必要経費、納税額を計算した確定申告書(確定申告は1年間を期間として行われる)を作成します。青色申告をしている場合は、期限後の申告になると、青色申告特別控除が10万円しか使えなくなるので、注意が必要です。

また、廃業年月日以後に発生した経費は、事業の経費にできないこともあります(事業を廃止した場合の必要経費の特例により税務署の認定を受けたものは経費にできる)。そのため、廃業年月日の決定には細心の注意を払いましょう。

なお、個人事業であってもM&Aができます。廃業の手続きが複雑と考える場合や、今までやってきた事業を残したいと考える場合は、M&Aも選択肢に入れることも考えましょう。

人を雇っている場合には、上記の手続きに加えて、ハローワークで雇用保険に関する手続きを行うことと、年金事務所で健康保険、厚生年金保険に関する手続きを行うことが必要となります。具体的には、廃業の事実が発生してから5日以内に、「健康保険・厚生年金保険適用事業所全喪届」を日本年金機構に提出します。この際、「雇用保険適用事業所廃止届(事業主控)」のコピーの添付が必要です。また、廃業の事実が発生した翌日から10日以内に、廃業の事実を証明する書類とともに、「雇用保険適用事業所廃止届」をハローワークに提出します。ハローワークでは、労働保険の徴収に関する手続きを行います。

本稿では、主として税金の観点から、個人事業主が廃業するときにしなければならないこと、したほうが良いことを整理しました。税金には国税と地方税があることから、同じような手続きを税務署と都道府県に対して行わなければなりません。個人事業主と被雇用者では税の仕組みに大きな違いがあります。個人事業者でなくなることで、事業所得がなくなり、青色申告が不要になり、また消費税を納めなくなるため、これらの変化に対応してさまざまな手続きをする必要が出てくるのです。

また、個人事業であっても、M&Aができます。廃業の手続きが複雑、あるいは今までやってきた事業を残したいと思う場合は、M&Aという選択肢も考えましょう。

もし個人事業主が事業を辞める場合、廃業届を提出しないと大変なことに!?|3分でわかる!税金チャンネル

個人事業が廃業する場合に、絶対に知っておきたいポイント|3分でわかる!税金チャンネル

ビスカス公式YouTubeチャンネル「3分でわかる!税金チャンネル」では、お金に関する疑問を分かりやすく簡単に紹介中!

チャンネル登録はこちら:3分でわかる!税金チャンネル

カテゴリから探す

人気記事ランキング

おすすめページ

M&A相談センターについて

※秘密厳守にて対応いたします。

※秘密厳守にて対応いたします。

|

個人情報は、取り扱いが適切であると認定された、株式会社ビスカスの個人情報保護方針に基づき取り扱いいたします。 |