M&A無料相談フリーダイヤル

※秘密厳守にて対応いたします。

更新日:

個人経営の会計事務所では、代表税理士の高齢化によって事務所を存続させることが難しくなるケースがあります。税理士には資格が必要であるため、従業員や自分の子に資格がなければ継がせることができません。そのような場合は、M&A(合併・買収)を活用して第三者に事業承継を行います。

M&Aには株式譲渡や事業譲渡、合併、分割などの方法がありますが、個人経営の会計事務所では事業譲渡が採用されることが多いです。

M&Aによる事業承継には、売り手側・買い手側それぞれで以下のようなメリット・デメリットがあります。

(メリット)

・顧問先に負担をかけず、サービス提供を継続できる

・従業員の雇用を守ることができる

・後継者がいないことで廃業となることを回避できる

・事務所の売却によって現金を得られ、老後の生活資金にできる

(メリット)

・優秀なスタッフを得られる

・スピード感のある事業拡大ができる

(デメリット)

・売り手側の代表税理士についていた顧客が、M&Aによって離れるリスクがある

M&Aを成功させるには、M&Aに向けて事務所の体制を整えるとともに、M&Aをサポートしてくれる専門家や業者を探す必要があります。

「M&Aで事務所を売却したい」と思っても、すぐに実行できるものではありません。事務所を売却できる状態にするための準備が必要です。

・M&Aを実行するまでの事業承継計画を立てる

売却までにしておくことをまとめた事業承継計画を立てましょう。たとえば、会計事務所の売却価格は、事務所の売上高によるところが大きいです。いつまでに売上高をどれくらいにしておくかなどの目標を立てておきます。

・売却の目的を整理する

「代表税理士の高齢化」「後継者となる税理士がいない」「所内に税理士の資格を持つ者はいるが経験が浅く、代表税理士の引退までに十分な経験を積めない」など、事務所の現状を整理しておきます。

・M&A実行後の流れをイメージしておく

実際にM&Aを行うには、サポートしてくれる会社などの力を借りることになります。上述したような準備期間から、サポート会社のアドバイスを受けたいという税理士の方もいらっしゃるでしょう。M&Aの相談先として以下のような会社・機関があります。

・M&A仲介会社

事務所を売却したいと考えている「売り手」と、買収したいと考えている「買い手」の間に入って仲介を行います。仲介会社のもとには買収を希望する事務所の情報が集まっており、多くの買い手候補の中から、売り手にとって最適な事務所を選定してもらえる可能性が高いです。

・金融機関

すべてではありませんが、銀行にもM&Aアドバイザリー業務を行っているところがあります。M&A仲介会社とは異なり、売り手・買い手のいずれか一方に立ってM&Aをサポートします。

・士業事務所

税理士・公認会計士事務所にも、M&A業務を手掛けているところがあります。M&A実績が豊富な事務所なら、同業者ならではの相談のしやすさがあります。

・商工会議所などの公的機関

商工会議所や各都道府県に置かれている「事業承継・引継ぎ支援センター」も、M&Aの相談窓口です。どちらも中小企業の案件を多く手がけており、最初に商工会議所で相談し、具体的な支援は事業承継・引継ぎ支援センターが行うといったケースも多いです。

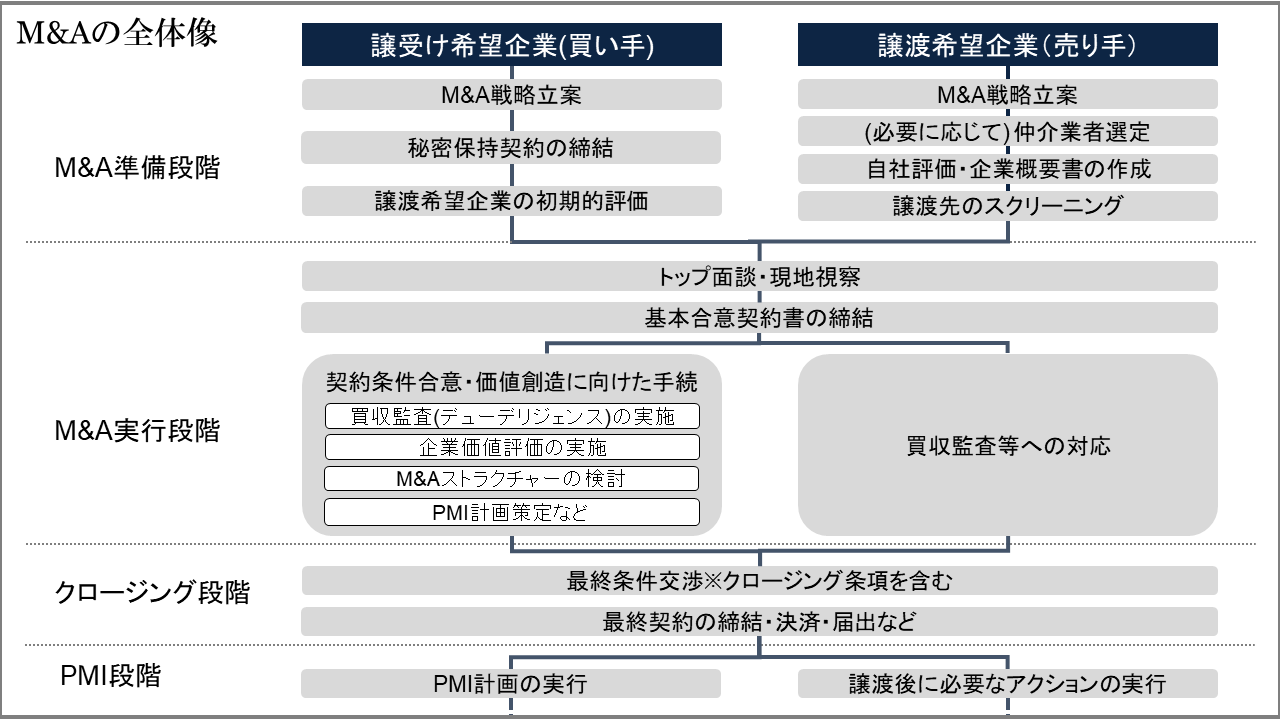

ここでは、M&A仲介会社に依頼したケースを例に、会計事務所のM&Aの流れを解説します。

仲介会社が決まったら、仲介業務契約を結びます。「仲介業務契約」とはM&A仲介会社が売り手・買い手の双方と交わす契約のことです。一方に有利になるように交渉を進めるのではなく、双方に対して中立な立場でアドバイスを行います。

なお、売り手か買い手のいずれかと契約を結び、顧客の利益を追求して交渉を行う契約を「アドバイザリー契約」といいます。

仲介業務契約を結ぶと、M&A仲介会社は売り手側の希望に応じて、買い手候補を複数リストアップしてくれます。売り手はリストから候補を絞り込み、売却先となる買い手候補を決めます。

まずは、売り手側と買い手候補側との間でトップ面談が行われ、顔合わせをします。その後、M&A条件交渉へと進みます。もちろん、トップ面談から実際の交渉に進むかどうかは、売り手側・買い手候補側双方の意思によって決まります。

交渉後、売り手側・買い手候補側の双方が合意に至ると、基本合意書を取り交わします。基本合意書は、双方の合意を確認するためのものです。会計事務所のM&Aでは省略することも多いです。

基本合意書締結後(基本合意書を締結しない場合は、双方の合意が形成できた時点で)、買い手候補側によって売り手側のデューデリジェンスが行われます。

なお、一般企業におけるデューデリジェンスでは、財務状況や法令遵守状況、就業規則などの労務などについて調査が行われますが、会計事務所におけるデューデリジェンスは少し事情が異なります。詳しくは後述します。

デューデリジェンスの結果を踏まえ、買い手候補側はM&Aを進めても大丈夫か、さらに交渉によって合意した売買価格や条件について変更すべき点がないかを決めます。

買い手候補側から提示された売買価格や買収条件が妥当かどうか、売り手側も判断を行い、交渉を行います。

売買価格や支払い方法、従業員の処遇、保証債務の取り扱いなど、最終的な交渉を経て合意した内容を契約条件に反映させ、「本契約」である最終契約書を締結します。

最終契約書を取り交わしたら、事務所を買収した買い手側から代金が支払われます。また、譲渡の方法(個人経営の会計事務所なら、事業譲渡)に必要な手続きが行われます。一連の手続きを「クロージング」とよびます。

たとえば事業譲渡なら、従業員との雇用契約や事務所のテナント契約などを買収側が新たに結び直す必要があります。

資料:M&Aの全体像

記事監修者 アセンディア税理士法人 提供

会計事務所のM&Aにおけるデューデリジェンスは、一般企業と調査の対象が異なります。具体的には、以下のような項目がデューデリジェンスの対象となることが多いです。

【従業員】

・年齢や勤務年数

・資格取得状況や実務経験

【顧問先】

・顧問先の経営状態や成長性

・解約リスク(代表税理士と関係性が強いと、買収とともに顧問契約を解約するリスクがある)

「M&Aが成立すれば、それで終わり」というわけではありません。売り手は事務所を買い手側に統合するにあたり、従業員と顧問先に納得してもらえる対応が必要になります。

事務所が買収されると、待遇や仕事の進め方などがこれまでと大きく変化するため、従業員は不安になります。少しでも不安を取り除く意味でも、代表税理士はM&Aを考え始めた時点で、譲渡代価を高くすることを考えるだけでなく、従業員の待遇が低くなりすぎない条件も加えて交渉を進めることが重要です。また、買い手が決まったら、買収先企業についての情報や雇用条件などについて、従業員に説明する必要があります。

顧問先が代表税理士との個人的な関係性で結びついていることは、よくあるケースです。代表税理士への信頼をもとに顧問契約を結んでいるため、担当税理士が変わると顧問契約を解約してしまうリスクがあります。

高齢化やテクノロジーの発展に伴い、会計事務所の事業経営を維持することが難しいと考える税理士は増えています。顧客へのサービス提供を継続すること、そして従業員の雇用を守る観点からも、M&Aを活用した事務所の売却は有効な手段の一つです。

M&Aを成功させるためには十分な準備期間を設定し、M&Aをサポートしてくれる専門家の力が不可欠です。M&Aを視野に入れ始めたら、専門家や専門業者に気軽に相談してみましょう。

カテゴリから探す

人気記事ランキング

M&A相談センターについて

※秘密厳守にて対応いたします。

※秘密厳守にて対応いたします。

|

個人情報は、取り扱いが適切であると認定された、株式会社ビスカスの個人情報保護方針に基づき取り扱いいたします。 |